L’evoluzione tecnologica e la digitalizzazione stanno progressivamente modificando molti aspetti delle attività economico-produttive e delle abitudini delle persone. In questo contesto, lo sviluppo dell’E-commerce è uno tra i fenomeni dell’era moderna che meglio esprimono le potenzialità e i benefici collegati all’innovazione.

Alla luce di queste considerazioni, The European House – Ambrosetti ha realizzato per Netcomm uno studio strategico volto a comprendere le dimensioni e le opportunità che l’e-commerce e il digital retail possono generare per il sistema-Paese. La ricerca ha ricostruito, per la prima volta in Italia, il perimetro del settore sulla base dell’analisi dei bilanci del quinquennio 2015-2019, evidenziando il contributo in termini di occupazione e fatturato a livello nazionale e territoriale.

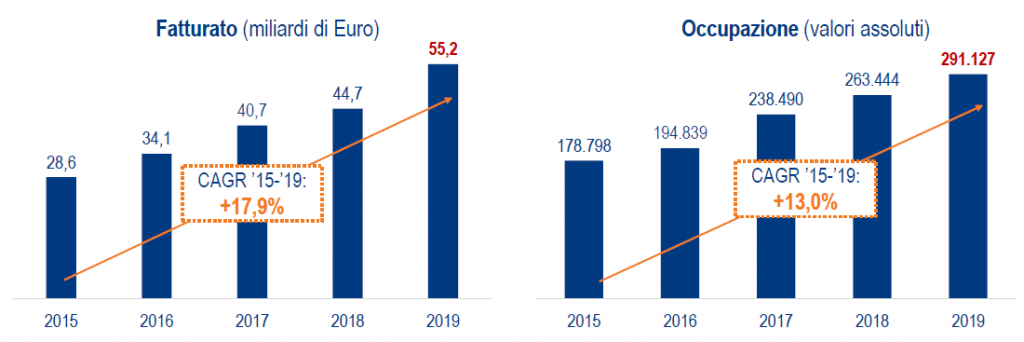

I NUMERI-CHIAVE DELLA RETE DELL’E-COMMERCE E DEL DIGITAL RETAIL IN ITALIA

In una vista allargata, da un lato, il settore coinvolge gli operatori della vendita online (marketplace, retailer online – B2C e B2B – e brand owner) e la rete dei business partner che “abilitano” il commercio elettronico (servizi integrati per la presenza web, piattaforme pubblicitarie online e attività di customer care); dall’altro, include un’ampia gamma di fornitori di servizi a supporto delle attività di e-commerce, che consentono e completano l’esperienza di acquisto online del cliente: la logistica (trasporto, magazzinaggio e distribuzione), il packaging, i servizi di pagamento e il riciclo e riuso del packaging.

Il macro-aggregato delle vendite online comprende circa 623mila imprese, distribuite equamente in tutta Italia – con una prevalenza nel Nord-Ovest (28,1%) e nel Centro Italia (27,8%) – a fronte di un fatturato di circa 38 miliardi di Euro nel 2019 (+20,3% medio annuo dal 2015) e di circa 154mila lavoratori (+12%). Tra i sotto-settori che lo compongono, i marketplace rappresentano il comparto a crescita maggiore, sia per fatturato (+26,2% medio annuo) che per occupati (+20,9%), seguiti da Retailer online e Brand owner (+20,6% nei ricavi e +13,1% nell’occupazione).

Le attività “core” della rete del valore dell’e-commerce e del digital retail (pari a circa il 69% del fatturato complessivo) attivano una quota significativa di servizi di supporto: con circa 45mila imprese in Italia, questo macro-aggregato ha generato un fatturato di circa 17 miliardi di Euro nel 2019, in crescita del 13,4% medio annuo dal 2015. Inoltre, il settore conta circa 136mila posti di lavoro, un valore in crescita costante dal 2015 ad un tasso medio annuo del 14,2%. Al suo interno, la logistica è il comparto con la maggior crescita, per fatturato (+13,4% medio annuo nel periodo 2015-2019) ed occupati (+14,4%).

La visione aggregata delle vendite online e dei servizi a supporto mostra come l’intera rete del valore dell’e-commerce e del digital retail in Italia generi ricavi per più di 55 miliardi di Euro, in crescita del 17,9% medio annuo nel quinquennio 2015-2019, a fronte di oltre 290mila lavoratori, (+13,0% tra il 2015 e il 2019) e di 680mila imprese: più di un terzo del totale delle imprese di capitali in Italia e pari al 16% dei 1.215 settori dell’economia italiana.

Osservando la distribuzione geografica, tutti i territori italiani sono coinvolti nella rete dell’e-commerce e del digital retail, con intensità differenti in funzione del grado di sviluppo del mercato e con un ruolo di traino esercitato da alcune Regioni. Nel complesso, si rilevano una lieve prevalenza nel Nord-Ovest (27,9% delle imprese) e nel Centro Italia (27,4%) e una distribuzione per il 36% del totale delle aziende dei servizi di supporto nel Mezzogiorno. La quota più rilevante del fatturato del settore (65,3% del totale, pari a 35,9 miliardi di Euro) è generata nel Nord Italia e, in particolare, in Lombardia (40%).

IL CONTRIBUTO ALLA CRESCITA DEL SISTEMA-PAESE E IL POTENZIALE DI SVILUPPO DELL’E-COMMERCE IN ITALIA

L’analisi in termini di dimensioni e di evoluzione nel tempo, di tre proxy – il fatturato, l’occupazione e la produttività del lavoro2 del settore – conferma il contributo offerto dalla rete del valore dell’e-commerce e del digital retail in Italia alla crescita del sistema-Paese.

Infatti, la rete “allargata” dell’e-commerce è al terzo posto per incremento del proprio peso relativo sul fatturato (+o,8 punti percentuali tra il 2015 e il 2019) e sull’occupazione (+0,5 punti percentuali) delle attività economiche del settore privato in Italia nei 99 settori censiti a livello nazionale3.

La rete del valore dell’e-commerce è seconda in Italia per contributo alla crescita del fatturato complessivo del Paese (+19,2%) e quarta per quanto riguarda il contributo all’incremento occupazionale nazionale (+6,7%). Infine, considerando la produttività, si posiziona tra i primi 10 settori per crescita del fatturato per addetto nel periodo 2015-2019.

Nonostante lo sviluppo accelerato degli ultimi anni, il commercio elettronico può ancora conoscere ampi spazi di crescita nel nostro Paese: basti pensare che il mercato italiano dei prodotti venduti online (23 miliardi di Euro) vale meno della metà di quello francese (57 miliardi di Euro). Tenuto conto che l’economia francese è 1,4 volte più grande di quella italiana, il mercato dell’e-commerce domestico potrebbe ammontare a circa 40 miliardi di Euro (+17 miliardi rispetto al valore attuale).

A frenare tale potenziale, vi sono alcune questioni di fondo da risolvere a monte: completare il percorso di digitalizzazione del Paese (l’Italia è quartultima nella classifica del Digital Economy and Society Index della Commissione Europea sul grado di diffusione di competenze digitali in Europa) e potenziare le infrastrutture a supporto dello sviluppo del commercio elettronico. È quindi centrale definire una strategia ambiziosa per lo sviluppo di competenze in ambito ICT, in grado di valutare costantemente obiettivi e percorsi e di orientare gli incentivi verso le maggiori potenzialità che il mercato digitale può di offrire.

Nonostante gli impatti dell’emergenza da COVID-19 sui consumi, la crescita del commercio elettronico non si arresterà: le stime di The European House Ambrosetti sull’evoluzione del fatturato della rete del valore dell’e-commerce a fine 2020 in Italia indicano un incremento del +6,3% (+3,46 miliardi di Euro). A confronto con la contrazione attesa del PIL nazionale, questa proiezione evidenzia le caratteristiche di resilienza e competitività del settore.

LE LINEE DI INDIRIZZO PER VALORIZZARE E FAVORIRE LO SVILUPPO DELLA RETE DELL’E COMMERCE IN ITALIA

Per sostenere il percorso di crescita in atto e valorizzare il contributo offerto dalle imprese dell’e-commerce e del digital retail, sono state identificate tre linee d’intervento prioritarie: l’export digitale, le competenze digitali e il “Made in Italy” digitale. Queste sono anche le prime tre priorità per accompagnare lo sviluppo della rete dell’e-commerce in Italia secondo gli operatori del settore coinvolti in un’indagine promossa da Consorzio Netcomm e The European House – Ambrosetti.

- L’Italia risente di una limitata quota di esportazioni tramite e-commerce (seppur in crescita del 14,4% negli ultimi 5 anni, le vendite da siti italiani a clienti esteri di prodotti nel canale B2C si attestano a 3,4 miliardi di Euro). Soprattutto in un contesto come quello attuale, il canale online consente alle imprese italiane di raggiungere un maggior numero di clienti su scala globale. È necessario quindi sviluppare e diffondere competenze per la vendita online orientata all’export tra le PMI italiane (ad es., con agevolazioni fiscali per l’assunzione di digital export manager). Anche la digitalizzazione dei sistemi fieristici e la valorizzazione del commercio B2B possono contribuire a favorire l’aumento delle esportazioni digitali delle PMI italiane.

- Quanto alle competenze digitali, l’avvio di un programma di apprendimento permanente (life-long learning) e upskilling/reskilling degli adulti consentirebbe di migliorare le conoscenze, le capacità e le competenze della forza lavoro sul digitale (ambito che richiede un rinnovo completo delle competenze ogni 5-6 anni).

- Infine, il crollo del turismo internazionale dalla primavera del 2020 ha portato alla perdita di una quota significativa di clienti delle produzioni del Made in Italy e dello shopping tourism (pari a 5,7 miliardi di Euro, pari al 75% del totale). Per far fronte a questo calo dei consumi, è possibile sfruttare il canale digitale per promuovere e valorizzare online i prodotti Made in Italy nel mondo, riducendo parte del gap determinato dalla crisi e creando una base di interesse per i turisti stranieri che vorranno tornare a visitare l’Italia alla fine della pandemia. Una possibile soluzione è favorire una crescente integrazione dei siti web di promozione turistica dei territori (Comuni, Province e Regioni) e delle produzioni locali tipiche con piattaforme digitali che permettano al visitatore sul web di effettuare l’esperienza di acquisto online.

“La rivoluzione digitale è molto più rilevante dell’invenzione della scrittura o della stampa” (Douglas Engelbart)

FILO LOGICO

I numeri chiave della rete dell’chiave della rete dell’e-commerce e del Digital Retail in Italia

- È stato ricostruito e analizzato , per la prima volta in Italia, il perimetro del settore E-commerce e del digital retail, partendo dai valori di bilancio sul quinquennio 2015 2019, per misurarne le dimensioni principali a livello nazionale e territoriale

- La rete del valore si compone di due macro aggregati: le vendite online (che comprende i marketplace, i retailer online e i brand owner B2B e B2C ) e i servizi a supporto dell’ e-commerce che consentono e completano l’esperienza di acquisto online del cliente logistica , packaging , servizi di pagamento e attività di riciclo e riuso del packaging

- Le vendite online comprendono circa 623mila imprese, distribuite equamente in tutta Italia, con un fatturato di circa 38 miliardi di Euro nel 2019 (+20,3% medio annuo dal 2015) e circa 154mila lavoratori (+12%)

- I servizi di supporto dell’E-commerce hanno generato in Italia ricavi per circa 17 miliardi di Euro nel 2019 13,4%

medio annuo dal 2015 ), con circa 45mila imprese e 136mila lavora tori.

- A livello aggregato, la rete genera un circa 55 miliardi di Euro di fatturato (+ 17,9% medio annuo tra 2015 e 2019 a fronte di oltre 290mila lavoratori (+ 13% nello stesso periodo) e circa 680mila imprese, pari a più di un terzo del totale delle imprese di capitali in Italia

Il contributo alla crescita del sistema Paese e il potenziale di sviluppo dell’E-commerce in Italia

- La rete del valore dell’E-commerce è al 3˚ posto in Italia per incremento del proprio peso relativo sul fatturato (+o,8 p.p. p.) delle attività economiche del settore privato e sull’occupazione (+0,5 p.p. p.) delle imprese italiane tra i 99 settori censiti a livello nazionale.

- È 2˚ in Italia per contributo alla crescita del fatturato complessivo del Paese (+19,2%) e 4˚ per quanto riguarda l’occupazione (+6,7%).

- Inoltre, è tra i primi 10 settori per maggior crescita del fatturato per addetto nel periodo 2015 2019

- L’E-commerce può conoscere ampi spazi di crescita: il mercato italiano dei prodotti venduti online (23 miliardi di Euro) vale meno della metà di quello francese (57 miliardi di Euro). Le stime di The European House Ambrosetti sulla crescita del fatturato della rete del valore dell’E-commerce indicano un incremento del 6,3% a fine 2020 (+3,5 miliardi di Euro), a conferma delle caratteristiche di resilienza e competitività del settore.

Le linee di indirizzo per valorizzare e favorire lo sviluppo della rete dell’E-commerce in Italia

- Per rilanciare il potenziale del settore in Italia , occorre intervenire a monte sul completamento del processo di digitalizzazione del Paese e di infrastruttur azione a supporto del lo sviluppo del commercio elettronico

- Sono tre le linee d’ azione prioritari e p er sostenere il percorso di crescita in atto e valorizzare il contributo offerto dalle imprese della rete dell’ e commerce e del digital retail:

- Export digitale: sviluppare e diffondere competenze per la vendita online orientata all’ export tra le PMI italiane (ad

es. con agevolazioni fiscali per l’assunzione di digital export manager), anche facendo leva sul la digitalizzazione dei sistemi fieristici e sulla valorizzazione del commercio B2B - Competenze digitali: avviare un programma di apprendimento permanente (life long learning) e upskilling/reskilling degli adulti per migliorare le conoscenze, le capacità e le competenze de lla forza lavoro sul digitale

- “Made in Italy” digitale: per far fronte alla contrazione del turismo internazionale e dello shopping tourism a causa dell’emergenza da COVID 19 favorire una crescente integrazione dei siti web di promozione turistica dei territori (Comuni, Province e Regioni) e delle produzioni locali tipiche con piattaforme digitali per permettere al visitatore sul web di effettuare l’esperienza di acquisto online.

- Export digitale: sviluppare e diffondere competenze per la vendita online orientata all’ export tra le PMI italiane (ad

SCARICA il documento con la sintesi del Position Paper

______________________________________________________________________________________________

2Misurata come fatturato per addetto

3Il settore privato non comprende la P.A.; nel computo dei settori ATECO sono stati esclusi i settori dell’edilizia, dell’energia e dell’estrazione di prodotti petroliferi.