L’eCommerce del largo consumo continua la sua continua crescita in Italia, registrando +10,5% a chiusura anno 2022; un incremento che, sebbene non raggiunga i livelli dell’anno precedente (+23,5%), risulta comunque positivo in considerazione della crescita del canale offline che si attesta su livelli più bassi (+7,6%) nonché frutto – nel caso del canale fisico – di una crescita “drogata” dall’inflazione.

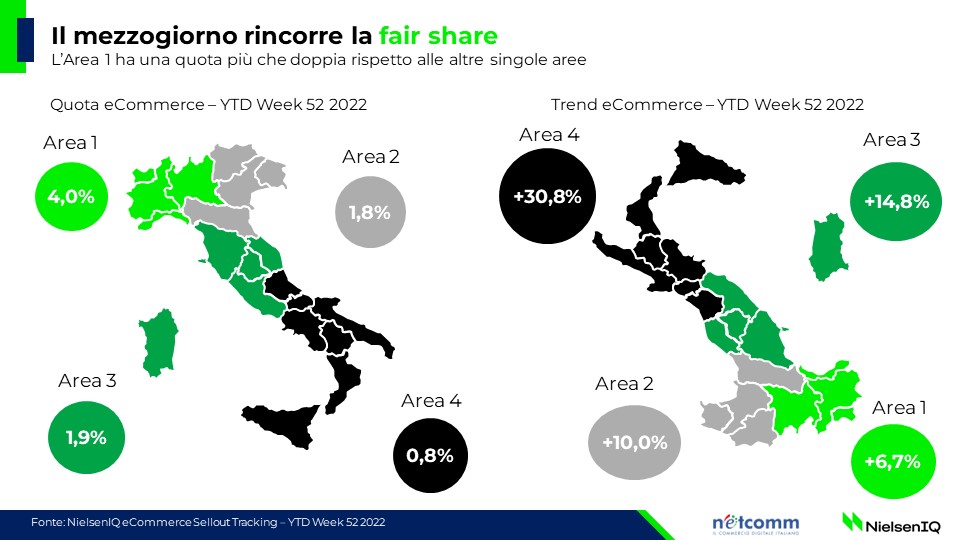

I trend variano però di molto se andiamo a dividere l’Italia in aree geografiche: se nell’Area 1 NielsenIQ (Il Nord-Ovest formato da Lombardia, Liguria, Valle D’Aosta) l’eCommerce cresce del +6,7%, poco al di sotto del totale omnichannel, le altre Aree – Nord-Est, Centro e Sud Italia – crescono a tassi più alti della controparte fisica, con un Area 4 (il sud formato da Sicilia, Calabria, Campania, Basilicata, Puglia, Abruzzo e Molise) che cresce addirittura del 30,8%, un tasso quasi 5 volte più alto di quello offline (che si ferma al 7,3%).

Il 10,5% di crescita dell’eCommerce, inoltre, è frutto di un mix di performance tra i vari trimestri dell’anno: se nel primo trimestre l’eCommerce cresce ‘solo’ del +2,7%, è nel terzo trimestre che la crescita dell’eCommerce torna a registrare picchi molto alti con un trend che tocca il +21,2%, mentre il Q4 chiude con un ottimo +14,3%. Andando a vedere le performance delle Aree Nielsen nei vari trimestri, vediamo come le Aree 1 e 2 siano addirittura negative nel primo trimestre, con la crescita guidata esclusivamente dal mezzogiorno. Nel secondo trimestre sono invece tutte le Aree a contribuire positivamente ma è nel terzo che, oltre ad una spinta complessiva più alta, si registra il contributo maggiore in termini di milioni di euro dell’Area 1, storicamente l’area più sviluppata in tema eCommerce FMCG. Il trend si ripete poi anche durante l’ultimo trimestre dell’anno.

Ovviamente, durante un anno così influenzato dal tema inflazione risulta facile per tutti i canali – offline ed online – apparire in crescita se si guarda meramente ai fatturati. Diventa quindi fondamentale guardare ai volumi per capire realmente se si parla di crescite reali o semplicemente “fittizie”. Ebbene, se nel canale offline i volumi sono negativi (anche se leggermente, -0,3% a chiusura anno), nel canale eCommerce crescono addirittura del 5,1%.

Questo risultato, che fa intuire la reale crescita del canale digitale, varia a seconda dei macro comparti che andiamo ad analizzare: se le bevande ed il mondo del fresco pagano un ritorno ai consumi out-of-home ed all’acquisto in-store, registrando performance peggiori rispetto al canale fisico, vediamo come tutti gli altri macro comparti nell’eCommerce crescano sensibilmente rispetto al canale offline. Importante sottolineare i picchi per Personal Care e Pet Care che crescono rispettivamente del +19,2% e del +17,9% a volume, oltre ad una crescita a valore per entrambi superiore al +20%.

Un altro dato importante è quello che riguarda le innovazioni: se andiamo a prendere i prodotti che nello scorso anno non registravano vendite nel canale eCommerce e da quest’anno hanno iniziato a farlo, essi contribuiscono al 8,6% del giro d’affari complessivo del canale online del largo consumo; alcuni, che non sono delle vere e proprie innovazioni, banalmente perché l’anno scorso erano presenti solo negli scaffali fisici e da quest’anno sono presenti anche su quelli online (ma essi generano solo lo 0,7% del totale). Altri – che invece l’anno scorso non esistevano affatto e hanno iniziato ad esser venduti sia online che offline – possiamo definirli come innovazioni Omnichannel e generano il 3,0% del fatturato complessivo. In ultimo, ma non per importanza, quei prodotti che l’anno scorso non erano presenti né online né offline e da quest’anno hanno iniziato a registrare vendite solo nel canale eCommerce: queste – che possiamo chiamare “Innovazioni eCommerce” – contribuiscono addirittura al 4,9% del giro d’affari del canale, segnale che ci indica come il canale online sia sempre più utilizzato come vetrina “esclusiva” per alcuni prodotti. Il dato risulta ben più alto della controparte offline, dove i nuovi prodotti incidono solo per il 5,9% del totale rispetto all’8,6% del canale digitale.

Andando a vedere i momenti salienti dell’anno, vediamo come ci siano stati due particolari eventi che hanno generato un forte flusso di vendite del canale eCommerce per l’FMCG. Il Black Friday di quest’anno, infatti, ha registrato il record di vendite settimanali più alto di sempre, che per il largo consumo online ha toccato ben 55,5 milioni di euro, superando il precedente record che apparteneva al Black Friday del 2020. Un altro momento importante è stato quello degli Amazon Prime Days: in entrambi i casi, durante quelle settimane le vendite eCommerce sono schizzate verso l’alto. Interessante notare come l’aver fissato due Prime Days non abbia inciso sulla loro efficacia, con vendite molto alte in entrambi i casi per il canale.

Risulta quindi ben chiaro che da un punto di vista delle mere vendite l’eCommerce è andato molto bene: cosa possiamo invece dire in tema di comportamenti del consumatore? Secondo l’indagine annuale dell’osservatorio Multicanalità, sviluppato da NielsenIQ in collaborazione col Politecnico di Milano, si evince come la pandemia abbia fatto evolvere l’uso del digitale da parte dei consumatori italiani. La percentuale di italiani che dichiara di utilizzare internet in tutte le fasi pre e post vendita (es. raccogliere informazioni su prodotti e prezzi, ricevere support post vendita e recensire i prodotti) è aumentata sensibilmente dal 2020 al 2022, con variazioni fino ai 15 punti percentuali in più. In crescita anche gli italiani che utilizzano internet in punto vendita o mentre sono in mobilità, mentre si inverte il ruolo di smartphone e pc fissi/portatili, con i primi che scavalcano questi ultimi negli ultimi due anni.

Come sottolineato più volte anche nei precedenti update di quest’osservatorio, attenzione a non sottovalutare l’importanza della popolazione più anziana, che invece, per quanto possa apparire improbabile ad alcuni, rappresenta una fetta importante sia in numerica (i boomer fortemente digitalizzati sono oltre 5 milioni in Italia) che in termini potenziali (sono generalmente persone con un in come sopra la media ed il loro scontrino medio online è il più alto fra tutte le fasce d’età nonché più che doppio rispetto al loro scontrino fisico).

In sintesi, l’anno 2022 si è chiuso per l’eCommerce con una crescita a bassa doppia cifra come previsto a inizio anno: una crescita dovuta principalmente ai trend estivi ed autunnali. Per l’anno prossimo è difficile prevedere l’andamento del canale, anche se è ragionevole pensare che la crescita si assesterà sui livelli dell’anno precedente, a valore e soprattutto, a differenza del canale fisico che preannuncia delle inevitabili batoste, anche a volume.