Pagamenti Digitali: l’Analisi de Il Sole 24 Ore sulla Ricerca NetRetail

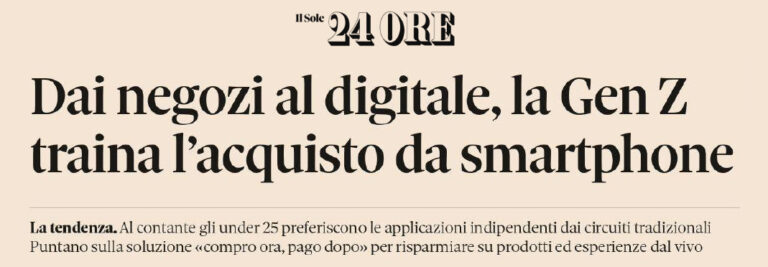

Dalla ricerca NetRetail emerge che gli under 25 preferiscono le applicazioni e puntano sul Buy Now Pay Later per risparmiare sui prodotti e sulle esperienze dal vivo

Dalla ricerca NetRetail emerge che gli under 25 preferiscono le applicazioni e puntano sul Buy Now Pay Later per risparmiare sui prodotti e sulle esperienze dal vivo

Il Digital Marketing accelera: investimenti 2023 su dell'8% in Italia ma l'Intelligenza Artificiale ottimizzerà le campagne

Secondo il report NetRetail Books gli under 25 spiccano, in tandem con gli over 65, tra le generazioni più inclini ad acquistare e leggere libri, in formato cartaceo e digitale. A guidarli le indicazioni che arrivano dalla rete, per gli editori la sfida di intercettare questi lettori.

I consumatori che faranno acquisti online in questo periodo saranno quasi il doppio rispetto a un giorno medio dell’anno. Gli ordini tramite e-commerce vedranno una crescita di oltre il 150%, ma a registrare l’incremento più significativo in assoluto è il valore degli acquisti online, che arriveranno a valere oltre il triplo rispetto a un giorno normale.

eRetailer e Marketplace svolgono un ruolo chiave nello sviluppo dell’e-commerce e nell’evoluzione del Digital Export: i marketplace sono la prima fonte di ispirazione nella ricerca di prodotti, prima ancora dei motori di ricerca.

In occasione della 6^ edizione di Netcomm Focus Food & Grocery sono stati illustrati i dati delle più recenti ricerche di Netcomm su questo settore.

L'attuale scenario geopolitico e macroeconomico pone le aziende legate al commercio davanti a sfide sempre più complesse. Per rimanere competitive e fidelizzare i clienti, è fondamentale sfruttare tutte i touchpoint messi a disposizione dai diversi canali di vendita, sia online che offline. Solo in questo modo è possibile offrire un customer journey sempre più integrato e personalizzato.

Nel 2022, il valore del fatturato dell'e-commerce B2C europeo è cresciuto da 849 miliardi di euro nel 2021 a 899 miliardi di euro: il settore continua a progredire e si prevede che continuerà a crescere nel 2023.

Il settore Fashion&Lifestyle è oggi tra i comparti più dinamici: nel 2022 gli acquisti online nel Fashion in Europa sono arrivati a pesare il 42% rispetto al totale degli acquisti in questo settore

Nel Fashion il cliente è mobile: l'eCommerce spinge la sostenibilità, soprattutto in Italia. Il maggiore uso dello smartphone fa accelerare il marketing digitale.

Le vendite di moda online potranno toccare i 30 miliardi nel 2025 e saranno la rincorsa della Cina, le tecnologie avanzate e la sostenibilità le maggiori sfide su cui dovranno imbattersi i brand per conquistare nuovi clienti.

Durante questo secondo quadrimestre 2023 sono emerse diverse novità dal punto di vista regolamentare; tra queste Netcomm ha selezionato tre importanti aggiornamenti di diretto impatto sul commercio digitale.

L’eCommerce FMCG continua la sua crescita in Italia, registrando +4,7% nel progressivo alla week 21 2023, un incremento più sostenuto rispetto allo stesso periodo del 2022 (+2,7%).

Il 4 luglio, in occasione dell’incontro del Gruppo di Lavoro Netcomm Health & Pharma, abbiamo fatto il punto sui primi mesi del 2023 del mercato online e multicanale del settore Health & Pharma. Ecco la sintesi dei principali highlight.

Oltre un terzo (35,5%) degli acquisti digitali degli italiani viene concluso attraverso un Digital Wallet, che risulta così essere il metodo di pagamento più utilizzato online nel 2023. Seguono carte di credito (26%) e prepagate (24%), mentre l’uso del contante si riscontra solo nel 2,5% dei casi.

Nel consueto appuntamento del Gruppo di Lavoro Food & Grocery di Netcomm, è stato presentato l’aggiornamento dell’Osservatorio Assortimenti e Prezzi di QBerg, focalizzato sul confronto tra le rilevazioni online dei principali siti della GD tra il primo semestre 2022 e il secondo dello stesso anno.

Nell’area metropolitana di Milano e nelle province di Lodi e Monza Brianza, sono più di 3 milioni gli individui sopra i 15 anni che accedono regolarmente alla rete almeno una volta alla settimana, da ogni luogo e utilizzando un qualsiasi device. Tra questi, oltre l’80% ha fatto acquisti online nell’ultimo trimestre (2,5 milioni) e circa il 63% è un acquirente abituale dell’eCommerce (1,9 milioni)

Tra il 2020 e il 2022, per effetto della pandemia, il numero di acquirenti online in Italia è aumentato velocemente fino a raggiungere i 33,3 milioni lo scorso anno. In questa prima parte del 2023 la situazione è rimasta sostanzialmente stabile, seppur in linea con il trend di crescita delineatosi da tempo (+39% rispetto al 2019).

Sono state oltre 30.000 le presenze registrate quest’anno al Netcomm Forum. L’appuntamento, alla sua diciottesima edizione, si è concluso giovedì 18 maggio, con 3 conferenze plenarie; 175 workshop di approfondimento di cui 15 nel Netcomm Space e 11 presso la Netcomm Academy; più di 350 relatori e oltre 300 aziende sponsor ed espositrici.

L’evoluzione digitale e l’eCommerce sono leve di crescita fondamentali, perché sono un fattore abilitante e un’opportunità di modernizzazione imprescindibile per il Sistema Paese. Netcomm, il Consorzio del Commercio Digitale in Italia, ha individuato 10 punti di attenzione, che si traducono in asset per cogliere le opportunità derivanti dalle trasformazioni in atto.

Debutta la prima edizione del progetto di Netcomm, in collaborazione con Poste Italiane, che rileva periodicamente le spedizioni eCommerce italiane. Il report verrà presentato il 17 maggio a Netcomm Forum.

L’eCommerce del largo consumo continua la sua continua crescita in Italia, registrando +10,5% a chiusura anno 2022; un incremento che, sebbene non raggiunga i livelli dell’anno precedente (+23,5%), risulta comunque positivo in considerazione della crescita del canale offline.

La logistica dell’eCommerce rappresenta una best practice per tutto il comparto: è più avanzata tecnologicamente e veloce, per cui diventa un fattore chiave per la crescita, la digitalizzazione e la competitività delle imprese.

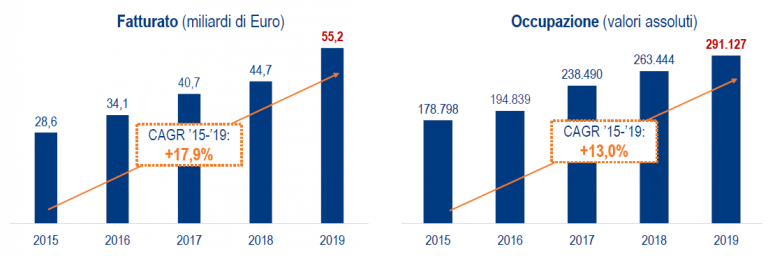

Secondo lo studio condotto da Netcomm in collaborazione con The European House – Ambrosetti, il settore dell'eCommerce ha contribuito per il 40,6% alla crescita di fatturato totale delle attività economiche nel quinquennio 2016-2020 in Italia.

“The Extended Retail: dai Metaversi allo Space Commerce” è il titolo della 18esima edizione di Netcomm Forum, l’evento di riferimento per il digital retail a livello nazionale, promosso da Netcomm

Secondo il recente studio che abbiamo condotto in collaborazione con The European House – Ambrosetti dal titolo “Il ruolo e il contributo dell’e-commerce e del digital retail alla crescita dell’Italia” prosegue il trend positivo per il settore dell’e-commerce.

In un contesto di crescita dell’Internet Advertising, il Digital Marketing costituisce oggi un sistema complesso, in cui è necessario cogliere le opportunità poste dai molteplici touchpoint e assumere un’ottica di personalizzazione per rispondere alle esigenze di un consumatore sempre più attento.

L'introduzione da parte dell'Unione Europea del pacchetto per l’IVA sull'e-commerce 2021, ha contribuito a semplificare gli obblighi sull’IVA per le imprese che vendono a distanza in tutta l'UE.

L'Editoriale di Roberto Liscia con le conclusioni sul 2022 e le prospettive del 2023

In questo articolo vediamo nel dettaglio gli elementi ed emozioni del customer journey degli acquisti online di prodotti nelle diverse fasi d’acquisto

In occasione della visita ufficiale di Alvin Liu, President of B2C Retail di Alibaba Group, ha ribadito l’impegno dell’azienda a supporto dell’internazionalizzazione e dell’export digitale delle imprese italiane e del Made in Italy in ambito B2C

Le principali evidenze emerse dalla quarta edizione dell'Osservatorio Digital Health & Pharma che dal 2019 fornisce una fotografia annuale dei comportamenti digitali dei consumatori italiani nel settore H&P

Come è ormai noto in Italia i canali di acquisto digitali si sono diffusi in maniera significativa negli ultimi due anni e sono destinati a crescere: circa due terzi della popolazione italiana comprerà (anche) online nel 2023

La spesa online di prodotti di largo consumo in Italia è cresciuta del 9% nel 2022, dopo un 2021 in cui questa categoria aveva registrato un incremento del 23,5%, raggiungendo €1,8 miliardi di vendite totali, equivalente al 2,5% del volume d’affari dell’intero settore FMCG.

Le piattaforme di marketplace detengono quote di mercato e un ruolo chiave nell’e-commerce, anche perché il loro successo è mondiale. Ad oggi sono più di 100 con oltre un milione di visite al mese e i marketplace sono in Italia il primo settore per crescita di fatturato.

La Netcomm Academy ha ospitato un percorso di tre webinar tenuti da Dario Pacor e Roberto Merlini del Gruppo Feltrinelli

Soddisfazione, libertà, divertimento, sicurezza: sono le emozioni che abbiamo mappato nella nostra ricerca “Le Emozioni dello Shopping Online” lungo le diverse fasi del customer journey.

Tra i metodi di pagamento più innovativi e con un forte potenziale di sviluppo anche in ambito b2b, il Buy Now Pay Later è stato oggetto di una recente ricerca di Netcomm. volta a comprendere quanto sia effettivamente utilizzata la possibilità di pagare un prodotto online a rate.

Il 22 settembre 2022 Archiproducts Shop è stato premiato come vincitore assoluto dell’XI edizione di Netcomm Award, il premio che valorizza le migliori iniziative di eCommerce in Italia.

Gli ultimi dati rilevati dalla ricerca Netcomm in collaborazione con MagNews ci dicono che il percorso di acquisto del consumatore del settore Fashion è diventato sempre più complesso e articolato, distribuito in modo non lineare tra momenti online, offline e ibridi, con una preferenza per il digitale

Gli acquisti online dei settori Fashion & Lifestyle registrano una rapida ripresa rispetto al biennio pandemico e si dimostrano particolarmente sensibili, ma anche ricettivi, nei confronti delle opportunità e sfide…

L’ecosistema dei pagamenti si trova oggi in una fase di forte cambiamento a livello globale. Le nuove tecnologie, la pandemia e le nuove direttive europee sono stati i principali fattori che hanno fatto crescere esponenzialmente la quota dei pagamenti digitali, portando a un progressivo mutamento delle abitudini di consumatori ed esercenti rispetto al momento dell’acquisto.

La recente pronuncia del Garante per la protezione dei dati personali ha avuto un impatto dirompente sullo scenario del digital marketing e più in generale dei servizi digitali sebbene, tuttavia, non giunge inaspettata.

I servizi digitali e l’e-commerce sono leve di crescita del Sistema Paese e diventano un fattore abilitante per i territori e le piccole e medie realtà imprenditoriali. In questo momento è necessario cogliere le opportunità derivanti dal PNRR per sostenere lo sviluppo e la crescita del comparto lungo tutta la sua catena del valore.

Dopo il primo articolo dedicato a NetRetail – l’osservatorio di Netcomm che indaga il ruolo del digitale negli acquisti degli italiani – continuiamo ad approfondire i principali insight della ricerca,…

La Logistica e il Packaging si confermano centrali nell'E-commerce e nei nuovi modelli di Retail. Centrali per il cliente e le sue scelte di acquisto. Centrali per la sostenibilità economica dell’e-commerce, dove la logistica ha un’incidenza di costo rilevante.

Il mercato europeo della rigenerazione potrà valere fino a 100 miliardi di euro nel 2030, creando circa 500.000 nuovi posti di lavoro e consentendo di risparmiare 21 mègaton di emissioni di anidride carbonic

la soddisfazione dei clienti dipende sempre più da punti di contatto “post-vendita”, come servizio clienti, consegna e reso. Anche la fase di unboxing non va trascurata: un packaging ben curato, ma anche facilmente smaltibile e sostenibile, è un elemento cruciale dell’esperienza vissuta dai consumatori.

Nel 2021, l'e-commerce in Europa è cresciuto del 13%, raggiungendo i 718 miliardi di euro. Il tasso di crescita è rimasto stabile, registrando un lieve aumento rispetto al 2020. I…

Come osserviamo dal nostro Osservatorio Digital FMCG in collaborazione con NielsenIQ, l’eCommerce FMCG continua la sua crescita in Italia, registrando +2,7% nel progressivo alla week 20 2022.

La Commissione Europea attraverso la Direttiva Omnibus ha aggiornato le norme dell’Unione relative alla protezione dei consumatori

Parlare di “sviluppo sostenibile” equivale a discutere della capacità di riuscire a vivere, in maniera dignitosa ed equa per tutti, in coerenza e armonia con i sistemi naturali da cui si traggono le risorse per le attività economiche

In questo articolo evidenziamo i dati più attuali e significativi di NetRetail, l’osservatorio di Netcomm che dal 2014 analizza il ruolo del digitale negli acquisti degli italiani.

La Rivoluzione del Customer Journey in Italia, la ricerca realizzata da Netcomm in collaborazione con magnews, offre una prospettiva inedita sulle motivazioni di acquisto degli italiani, nei canali cardine del…

Per evidenziare i macro-dati su assortimenti e prezzi dei principali siti di e-commerce specializzati nel pharma in Italia abbiamo realizzato con QBerg l’Osservatorio Pharma che confronta il primo e il secondo semestre 2021.

La generazione Z, composta dai nati tra il 1997 e il 2012, è uno dei target chiave e lo sarà per i prossimi 20 anni, benché in Italia costituisca una percentuale più limitata rispetto ad altri Paesi.

L’art. 59, lettera c) del Codice del Consumo elimina il diritto di recesso nelle ipotesi in cui il bene venduto sia stato fatto “su misura” o “personalizzato” in base alle scelte del cliente finale.

A partire dai dati più recenti sull’export italiano e sull’incidenza degli acquisti online cross-border in Russia, come Netcomm abbiamo analizzato gli effetti diretti dell’attuale crisi economica internazionale, per comprendere meglio…

L’e-commerce si conferma protagonista nelle abitudini di acquisto degli italiani anche sui prodotti Fashion & Lifestyle: la praticità dello shopping online, coniugato con la qualità dei servizi offerti, rendono gli acquisti virtuali una tendenza sempre più diffusa anche in un settore dove la fisicità riveste un ruolo centrale

Il Digital Marketing è il motore dell’E-commerce, ma solo il 58% delle aziende italiane del settore ritiene di aver raggiunto un buon livello di sviluppo tecnologico su questo asset, tanto da ritenerlo un punto di forza dell’azienda.

Come abbiamo osservato dall'Osservatorio Digital FMCG in collaborazione con NielsenIQ, il digitale apre delle opportunità per i brand emergenti, a patto che questi facciano proprie tre parole chiave dell’e-commerce FMCG: convenience, healthy food e personalizzazione.

Da sempre l’e-commerce rappresenta un settore in grado di dettare l’evoluzione di un nuovo modo di fare impresa. Proprio da questo mercato, infatti, si è affermato negli ultimi anni il fenomeno delle aziende a piattaforma che, tramite le forme di collaborazione abilitate dal digitale, stanno generando una nuova tipologia di offerta e un rinnovata modalità di relazione.

Si ritiene necessario intervenire sulla normativa vigente sulla distribuzione dei farmaci, al fine di allineare l’Italia agli altri Paesi europei, permettendo lo sviluppo di un mercato favorevole, sia nei confronti dei consumatori, sia dei venditori.

Alibaba presenta l'Alibaba Netpreneur Masterclass Italy in collaborazione con Netcomm. La Masterclass nasce con l’obiettivo di offrire ad aziende e imprenditori una varietà di strumenti e conoscenze per affrontare gli scenari dell’economia digitale e accelerare la digitalizzazione delle imprese italiane.

Più che raddoppiato il numero dei soci di Netcomm negli ultimi 8 anni, che oggi riunisce circa 450 aziende, tra società internazionali e piccole e medie realtà di eccellenza.

L’e-commerce FMCG in Italia si conferma definitivamente come un canale totalmente integrato nelle abitudini di acquisto di una buona fetta delle famiglie italiane, chiudendo il 2021 con una crescita del +23%, delle vendite a valore pari a 1.8 miliardi di euro ed una quota a valore del 2,5% sul Totale Italia.

L'approvazione della legge sui servizi digitali o Digital Services Act (DSA) ha permesso l’avvio dei triloghi tra Parlamento, Commissione Europea e Consiglio per negoziare la stesura finale del testo del regolamento.

Il mondo dei giocattoli, seguendo la tendenza digitale, utilizza questo canale sempre più per vendere i propri prodotti e per “raccontare” la propria identità aziendale, la propria storia e la propria esperienza nel settore, contribuendo così a rendere l’esperienza di acquisto coinvolgente.

Le ultime due edizioni 2020 e 2021 di Netcomm Award hanno visto la registrazione di 126 aziende candidate per contendersi il premio come miglior E-commerce sul mercato italiano. Tramite l’osservatorio abbiamo avuto il piacere e il modo di intervistarle per raccogliere interessanti dati utili a far emergere aspetti significativi.

Netcomm ha raccolto le idee di aziende, enti di ricerca e Pubblica Amministrazione per regolare gli scambi di informazioni personali sul web.

Quarto appuntamento della nostra rubrica interamente dedicata al digit export, dove andremo ad approfondire, attraverso consigli e tips pratiche, le peculiarità dei mercati transfrontalieri.

In questo periodo storico il tema della “Privacy” è sempre più al centro del dibattito e costituisce un fattore centrale per l’economia digitale; sono infatti molteplici gli impatti e sulla vita privata e professionale dei cittadini e sulle imprese. Tra queste vi è senza dubbio l’evoluzione in materia di Cookie.

L’e-commerce FMCG continua la sua crescita in Italia, registrando quasi +30% nel progressivo alla week 45 2021

Terzo appuntamento della nostra rubrica interamente dedicata al Digital Export, dove andremo ad approfondire, attraverso consigli e tips pratiche, le peculiarità dei mercati transfrontalieri.

Il punto della situazione e gli strumenti da adottare

Le piattaforme stanno assumendo un ruolo sempre più centrale nelle scelte dei consumatori, ma anche nelle strategie dei brand e delle insegne.

La pandemia ha accelerato il percorso di digitalizzazione della sanità, rendendo concrete delle prestazioni e dei servizi da remoto che fino a un anno fa erano considerati futuribili.

Netcomm, il Consorzio del Commercio Digitale Italiano invita fermamente i responsabili politici nazionali e l’Autorità Garante per la protezione dei dati personali a sostenere l’intensificazione dei negoziati tra Unione Europea e Stati Uniti finalizzati alla rapida conclusione di un accordo sulla Decisione di Adeguatezza.

Secondo appuntamento della nostra rubrica interamente dedicata al digit export, dove andremo ad approfondire, attraverso consigli e tips pratiche, le caratteristiche dei mercati transfrontalieri. Nel caso ti fossi perso il…

Nel 2021 l’e-commerce di prodotti Health&Pharma ha raggiunto il valore di 1,5 miliardi di euro, con una crescita del +43,3% rispetto al 2020, incremento sostenuto in particolare dall’aumento della frequenza di acquisto.

La spesa online di prodotti di largo consumo in Italia è cresciuta del +37,5% nel 2021, dopo un 2020 in cui la spesa online degli italiani in questa categoria aveva raggiunto i 2,9 miliardi di euro (+84% rispetto al 2019)[1].

Nel 2020 l'e-commerce europeo è cresciuto fino a 757 miliardi di euro, con un aumento del +10% rispetto ai 690 miliardi di euro del 2019. La pandemia ha fatto esplodere il commercio online, nonostante prima dell’emergenza sanitaria il 70% dei rivenditori e grossisti non fosse organizzato per le vendite online.

Il 5, 6 e 7 ottobre dalle ore 9:30 torna Netcomm Forum, l’evento di riferimento in Italia per approfondire e confrontarsi sui temi dell’e-commerce e della trasformazione digitale, con una straordinaria edizione che si terrà in modalità streaming.

Nel 2020, l'e-commerce europeo totale è cresciuto di 757 miliardi di euro, in crescita del 10% rispetto ai 690 miliardi di euro del 2019. Questi i dati che Ecommerce Europe e EuroCommerce hanno pubblicato nel Rapporto europeo sull'e-commerce 2021.

Analisi dei trend del 2020 e preziosi consigli per una pianificazione anticipata, volta ad ottimizzare le strategie di vendita online sui marketplace nel più importante trimestre dell’anno

In più occasioni abbiamo sottolineato l’importanza per le imprese nostrane di avvicinarsi a temi legati alla digitalizzazione e all’esportazione con l'obiettivo di varcare i confini domestici e porgere il proprio sguardo ai mercati internazionali.

Ricevere un prodotto è uno dei momenti più importanti nell’esperienza vissuta dai consumatori durante i loro acquisti online: non solo perché entrano in contatto per la prima volta con ciò che hanno acquistato, ma anche perché il quando e il come lo ricevono incide profondamente sull’esperienza di shopping vissuta.

Lo scorso 20 luglio è stata presentata l’undicesima edizione del rapporto “Esportare la dolce vita – bello e ben fatto: il potenziale del made in Italy nel panorama internazionale che cambia”, organizzato dal Centro Studi di Confindustria con la partecipazione di Netcomm

L’emergenza sanitaria ha rivoluzionato il customer journey, aumentando l’adozione dei touch point digitali da parte dei consumatori. Digital wallet e recensioni online sono tra i fattori più rilevanti per guidare l’acquisto

Cresciuto in un anno del 6% il numero delle aziende attive nei canali di vendita online B2B (rispetto alla media di +2,5% nelle ricerche precedenti)

La prima metà del 2021 ha confermato come l’e-commerce FMCG abbia continuato la sua crescita anche nel periodo post covid, diventato ormai un canale cardine sia per l’industria che per la distribuzione ma, soprattutto, un’abitudine di spesa per i consumatori.

A partire dal 1 gennaio 2021 il Regno Unito esce dall’Unione doganale e IVA europea e ha introdotto una nuova, articolata disciplina IVA sulle vendite E-commerce

Un Driver per la Crescita e la Trasformazione Digitale dell’Italia

Machine Learning: in Italia servono maggiori investimenti, il nostro Paese è in ritardo rispetto a Stati Uniti e Cina. Il sondaggio di Netcomm e Quantcast.

E' in corso di pubblicazione in Gazzetta Ufficiale il decreto attuativo del Ministero dello Sviluppo economico che favorisce la trasformazione tecnologica e digitale dei Processi produttivi delle PMI

Dopo il successo della prima edizione di lancio con 12.000 partecipanti, torna un secondo e rinnovato appuntamento di Netcomm Forum Live, il 7 e 8 Ottobre 2020

Ai sensi del DPCM 26 aprile 2020, dal 6 maggio è possibile l'attivazione e lo svolgimento di stage a distanza. Questa modalità rappresenta una novità importante per le aziende che…

Secondo una ricerca di Netcomm il 52% delle aziende con più di 22 milioni di fatturato ha un canale e-commerce attivo. "Il periodo del Covid ha dimostrato come l'opportunità dell'utilizzo…

Durante la prima edizione di Netcomm Forum Live, 6 e 7 maggio 2020 è stato evidenziato che in un solo mese, dall’inizio della crisi sanitaria, si è registrato un salto evolutivo verso il digitale di 10 anni

Roberto Liscia, fondatore e Presidente di Netcomm, fa il punto sulle prospettive digitali del settore per il 2030, partendo dai consumatori nell'intervista rilasciata ad Accademia33.

Nell’intervista di questa mattina a Class CNBC, Roberto Liscia, Presidente di Consorzio Netcomm, ha parlato del Coronavirus e dell’impatto che sta avendo sui comportamenti dei consumatori e sul mondo dell’E-commerce

"In una situazione di emergenza come quella che si trova a fronteggiare l'Italia in queste ultime ore, in particolare nell'area del Nordest, a causa della diffusione del Coronavirus, è evidente…

Roberto Liscia, Presidente di Consorzio Netcomm, ha annunciato il lancio del progetto Marketplace Lab, per promuovere l'E-commerce. Di seguito la news completa su ItaliaOggi del 15 Gennaio 2020

In relazione alla possibile introduzione di un’imposta sui servizi digitali riportiamo la posizione che Netcomm sta sostenendo a livello nazionale ed europeo

Opinion of the European Banking Authority on the Deadline for the Migration to SCA for E-commerce card-based Payment Transactions

I risultati della ricerca Netcomm in tema di Digital Health & Pharma In occasione della seconda edizione del Focus Digital Health, Netcomm ha presentato il Libro Bianco - Digital Health…

Netcomm ha predisposto delle brevi Linee Guida al fine di orientare gli operatori all’adeguamento e per ricercare quelle soluzioni che possano limitare eventuali impatti in relazione alla conversion

L'intervista di DailyNet al presidente Roberto Liscia, che illustra gli sforzi del Consorzio all'insegna della condivisione e della conoscenza. Le prospettive di crescita per il commercio elettronico rimangono positive, ma per le…

In data 15.01.2019 con 432 voti contrari e 202 favorevoli, il Parlamento britannico ha rigettato la proposta di accordo promossa dal Primo Ministro Teresa May a seguito delle negoziazioni con…

Stante l’avvicinarsi del 29 marzo 2019, data in cui dovrebbe essere attuato l’effettivo distacco del Regno Unito dall’Unione Europea, l’attuale mancanza di un accordo tra le Parti – ed in…

Il giorno 3 dicembre 2018 entrerà in vigore il Regolamento (EU) 2018/302 del Parlamento Europeo e del Consiglio, del 28 febbraio 2018 recante misure volte a impedire i blocchi geografici e altre forme…

User experience e sicurezza nelle fasi di acquisto: un’impresa non impossibile! Netcomm è intervenuta nel dibattito regolamentare contro il fenomeno del Secondary Ticketing per far valere la tutela degli utenti…

In data 19 settembre 2018 è entrato in vigore il decreto legislativo 10 agosto 2018, n. 101 recante “Disposizioni per l’adeguamento della normativa nazionale alle disposizioni del Reg. UE/2016/679” pubblicato…

“Le proposte di legge attualmente in Commissione Attività Produttive della Camera vorrebbero limitare l’apertura dei negozi fisici nei giorni festivi; inoltre una di queste propone anche il blocco degli ordini…

L'edizione 2018 del Netcomm Forum Chiude con 15.000 presenze, + 27% rispetto al 2017 Al centro della due giorni del Netcomm Forum tutti i più importanti temi del commercio digitale:…

La Proposta di Regolamentazione delle Piattaforme è un importante passo in avanti per migliorare il contesto normativo e competitivo con i Merchants online. Netcomm e Ecommerce Europe accolgono con favore…

L’appuntamento italiano più importante per il settore dell’e-commerce è in programma a Milano, presso MICO, il 30 e 31 Maggio per un’intensa due giorni dedicata ai trend e alle dinamiche che stanno disegnando il settore del digital retail e accelerando i processi di digital transformation delle aziende italiane e internazionali

La posizione di Netcomm sull'emendamento della Web Tax approvato dalla Commissione Bilancio. Il nuovo sistema è complesso e impatta sull’equità contributiva poiché l’imposta indiretta è applicata alle transazioni e non…

Il punto di vista del Consorzio Netcomm sulla Web Tax italiana Roberto Liscia, Presidente di Netcomm, il Consorzio del Commercio Elettronico Italiano, in qualità di rappresentante del settore del Commercio…

Presentata oggi la nuova ricerca Netcomm in collaborazione con MagNews: “Il Consumatore Digitale allo Specchio”, una nuova chiave di lettura sui consumatori digitali italiani e i loro percorsi di acquisto. Dal Tradizionalista e-Informato al…

L'e-commerce B2C di moda (abbigliamento, scarpe e accessori) in Italia sembra finalmente pronto a spiccare il volo. Quest'anno dovrebbe riuscire a mettere a segno un aumento del 28%, raggiungendo i…

Il grande successo che ha riscosso il "Libro Bianco sulla comunicazione digitale" presentato alla stampa, agli stakeholders e a tutto il mondo della comunicazione nel mese di luglio e l’unicità…

Verso la fine delle barriere geografiche. In questo quadro si deve compiere ogni sforzo affinché l’e-commerce non resti imbrigliato in una fitta maglia di regole disomogenee e complicate che soffocano…

La “Brexit” è ormai definitiva: ma cosa accade sul piano internazionale? Nessun effetto immediato. L'uscita del Regno Unito dall'UE si articolerà in una procedura di negoziazione, disciplinata dal Trattato di…

Lo sviluppo del Digital sta riscrivendo le regole della strategia e dell'organizzazione, incidendo sulla valutazione della performance. Aziende e istituzioni hanno necessità di individuare competenze e attitudini nuove rispetto ad…

Dopo l'esperienza e il successo dell'edizione 2015 della notte bianca dello shopping online, il Consorzio Netcom promuove una nuova iniziativa per le aziende che vendono su Internet. Dalle 18:00 dell’11 giugno, alla mezzanotte…

La missione è di diventare il punto di riferimento per le aziende italiane che sono riconosciute nel mondo per la qualità dei loro prodotti e interessate a vendere a oltre…

A partire da oggi, 30 settembre 2015, i membri di Netcomm possono inserire sul proprio sito il Sigillo Europeo Ecommerce Europe accanto al Sigillo Netcomm. Oltre 10 mila negozi online certificati…

Il Consorzio Netcomm e INDICAM hanno firmato "Carta Italia", un accordo volontaristico per contrastare la vendita di prodotti contraffatti online, sviluppato con il coinvolgimento del Ministero dello Sviluppo Economico. “Carta…

In riferimento all'articolo uscito oggi su La Stampa, in cui si parla del "rischio chiusura per i siti di eCommerce con l'approvazione del disegno di legge che prevede una stretta sulla…

Il 26 giugno 2015 è stato sottoscritto il nuovo Accordo di Programma per la definizione delle condizioni generali di raccolta e gestione dei Rifiuti da apparecchiature elettriche ed elettroniche

21 aprile 2015: una data importante per il Consorzio Netcomm, che ha visto svolgersi la X edizione dell’Ecommerce Forum, l’evento di riferimento in Italia per l’e-commerce e la digital transformation.…

"Non mi stancherò mai di sollecitare le nostre istituzioni, e soprattutto il Governo in carica, oggi qui rappresentato dal Presidente Matteo Renzi, nel continuare sulla via tracciata in tema di…

Una serie d’incontri mirati sui temi dell’eCommerce, condotti da esperti del settore, e rivolti agli attori che già operano in questo campo o a alle realtà che vogliono estendere il…

Si chiude con 3.500 partecipanti la nona edizione dell’e‐Commerce Forum di Netcomm. Premiata l’eccellenza del commercio elettronico italiano. La selezione dei candidati, curata da EY, è stata fatta su un…

La previsione di crescita delle vendite dai siti italiani per tutto il 2014, secondo l’Osservatorio eCommerce B2c Netcomm–Politecnico di Milano, si attesta intorno al 17%, per un fatturato stimato intorno…

Gli e-shopper, cioè quanti hanno effettuato un acquisto negli ultimi tre mesi, sono passati in tre anni da 9 a circa 16 milioni. Il 20% degli e-shopper ha fatto almeno…

Sono 16,2 milioni gli utenti Internet che hanno fatto acquisti online negli ultimi tre mesi: poco più della metà del totale dei navigatori del nostro Paese Tra aprile 2013 e…

EMOTA lancia il Sigillo Europeo per l’E-Commerce (EMOTA European Trustmark). Un ulteriore accreditamento e garanzia per i consumatori che EMOTA assegna al Sigillo Netcomm e al Sigillo Gold promossi dal…

"La cosiddetta web tax non è accettabile perchè è a tutti gli effetti un'imposizione di tipo protezionistico - commenta Roberto Liscia, Presidente di Netcomm. "Si tratta di una vera e…